Bitcoin, Ethereum и блокчейн в 2017 г. стали частью технологического ажиотажного цикла. Биткоин день за днём продолжает достигать исторических максимумов, тогда как Эфириум обещает с помощью блокчейна подорвать почти все финансовые инструменты и бизнес-процессы. Эти влиятельные пиринговые системы претендуют на эффективное устранение посредников, предоставляющих услуги с низкой добавленной стоимостью, что увеличивает суммы, получаемые индивидами, создающими стоимость. Оцифровывание денег посредством криптовалют должно способствовать появлению нового мира мгновенных дешёвых транзакций между всеми людьми и всеми машинами. Но как эти системы в настоящее время контрастируют с деньгами – основным, что они должны подорвать? Для оценки нам сначала необходимо понять текущую денежную систему и связанные с ней издержки.

Я рассмотрю здесь два типа прямых издержек, ассоциируемых с валютой: транзакционные и инфляционные.

Транзакционные издержки

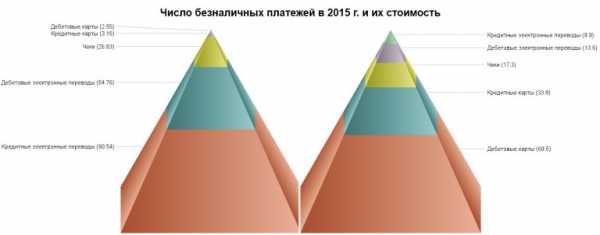

В 2015 г. оборот наличных в США составил $2,35 трлн, тогда как на чеки, кредитные/дебетовые карты и электронные переводы (через сеть автоматизированных расчётов ACH) приходилось $178 трлн. На нижеприведённой диаграмме показан состав безналичных платежей в 2015 г. Неудивительно, что в наибольшем числе транзакций (103,3 млрд) используются кредитные и дебетовые карты, представляя при этом наименьшую сумму ($5,72 трлн). Таким образом, в начале нашего обсуждения издержек денег мы рассмотрим платежи кредитными картами, как они работают, и связанные с ними издержки.

Безналичные платежи в 2015 г.

Безналичные платежи в 2015 г.

Кредитные карты

Хотя в криптовалютном сообществе любят говорить, что транзакции с кредитными картами могут стоить продавцу 2-3%, и что криптовалюты могут их подорвать, куда в действительности идут эти 2-3%? Более того, какие части транзакций криптовалюты могут сделать более эффективными, и почему?

Логотипы кредитных карт

Логотипы кредитных карт

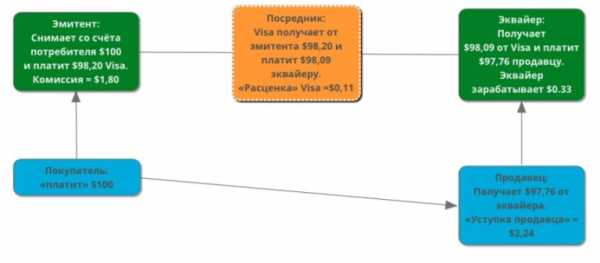

В типичной транзакции с кредитной картой в действительности задействовано 5 сторон: потребитель, продавец, эмитент, эквайер и посредник. Потребитель, как правило, приобретает товар или услугу у продавца, причём обработку транзакции обеспечивают эмитент, эквайер и посредник. Эмитент – это банк, выдавший потребителю его дебетовую или кредитную карту, например, JPMorgan Chase или Wells Fargo. Эквайер – это банк, обрабатывающий дебетовые/кредитные транзакции продавца, например, Stripe, Square или Paypal. Наконец, посредник, Visa или Mastercard, соединяет эмитента и эквайера для завершения транзакции.

Посредник обеспечивает связь всех банков продавца, или эквайеров, со всеми банками потребителя, или эмитентами карт. Так банкам проще проводить транзакции друг с другом без какой-либо специальной двусторонней связи. Им достаточно всего лишь иметь связь с приемлемым для обеих сторон посредником, таким как Visa или Mastercard.

Так какие же типичные издержки такой системы, и куда уходит комиссия за транзакцию? Ниже приведён пример, где потребитель совершает покупку на $100 с помощью кредитной карты.

Диаграмма транзакции с кредитной картой

Диаграмма транзакции с кредитной картой

Покупатель платит продавцу за товар $100, после чего продавцу приходится уплатить комиссию 2% и транзакционный сбор $0,25. То есть, у продавца после уплаты $2,24 торговой уступки остаётся $97,76. $2,24 делят между собой эмитент, эквайер и посредник, как показано выше.

На этом примере мы видим, что большую часть транзакционной комиссии удерживают банки потребителя и продавца, и лишь примерно 0,1% от транзакции отправляется Visa или Mastercard. Хотя часть комиссии, взимаемой банком потребителя (эмитентом), идёт на страховку от мошенничества и т. п. (~$0,12), основная часть идёт на услуги с низкой добавленной стоимостью, такие как реклама и бонусные программы. Кроме того, есть и другие издержки на страховку от мошенничества и возвратные платежи, оплачиваемые продавцом и составляющие ещё ~$0,29.

Электронные переводы ACH

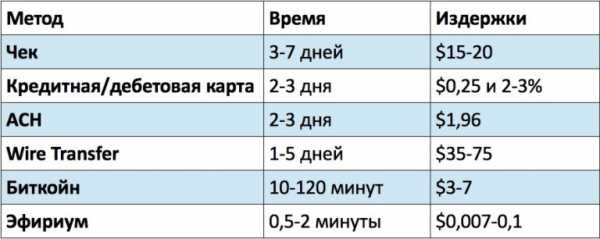

На электронные переводы ACH пришлось только 23,5 млрд транзакций, но их общая стоимость составила больше $145,3 трлн. Электронные платежи через сеть ACH – самый эффективный традиционный способ электронного перевода средств в США. Средний платеж через ACH обходится в $0,27 и обрабатывается 2-3 дня. Интересно, что из-за того, что в среднем на 2-3 дня в транзите блокируются $6193, реальная стоимость транзакции ACH намного выше. Если принять ставку 5% в год и использовать вышеприведённые числа для определения потерянных процентов за 3 дня, то в среднем в каждой транзакции добавится $1,69. То есть, в среднем издержки электронного перевода ACH составляют $1,96, но могут быть существенно выше в зависимости от отправляемой суммы.

Биткоин

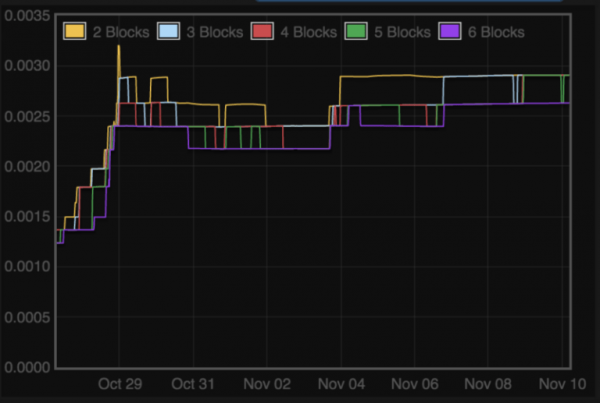

Наконец, во сколько же обходится транзакция Биткоина? Следующий график взят с Bitcointicker.co. Он показывает издержки (BTC/Kb) на подтверждение транзакции в определённом числе блоков. Размер простой транзакции Биткоина составляет около 250 байт, поэтому проведение транзакции Биткоина менее чем за час в настоящее время стоит примерно 0,000625 BTC или ~$4,5.

Издержки транзакции биткоина

Издержки транзакции биткоина

Эфириум

Как насчёт Эфириума? Сеть Эфириума способна обрабатывать больше транзакций в час с меньшими издержками, чем Биткоин. Сейчас стоимость подтверждения транзакции в 2 блоках составляет 1 Gwei (гигавэй) или $0,007.

Издержки транзакции Эфириума

Издержки транзакции Эфириума

Резюме

Как же всё это соотносится? Первое, что стоит отметить, – это то, что в традиционной финансовой системе на самом деле нет электронных методов платежей в реальном времени. Транзакции по кредитным картам регистрируются за несколько секунд, но на расчёты по этим транзакциям уходят дни, как и во всех других методах. Самый быстрый традиционный метод – банковский электронный перевод (wire transfer), который может идти всего 24 часа, но он также самый дорогой. Также следует отметить существенное сокращение числа посредников в транзакции. В транзакциях по карте и электронных переводах ACH три посредника. Криптовалюты претендуют на отсутствие посредников.

Биткоин явно лучше, чем чеки и wire transfer, и в среднем лишь немного дороже, чем ACH, если учесть фактор времени. Но чем больше размер транзакции ACH, тем более конкурентоспособным становится Биткоин. Кроме того, Биткоин дешевле, чем кредитные карты, для платежей, превышающих $200.

Эфириум в настоящее время – явно самый дешёвый и быстрый способ отправки денег, с комиссией до $0,01 и временем подтверждения меньше 2 минут. Единственная оговорка: у Эфириума нет такой ликвидности в стольких валютных парах и стольких местах, как у Биткоина. Но есть вероятность, что точно так же, как в последние несколько лет изменилась ликвидность и взаимозаменяемость Биткоина относительно доллара, с ростом использования она изменится и у Эфириума.

Инфляционные издержки

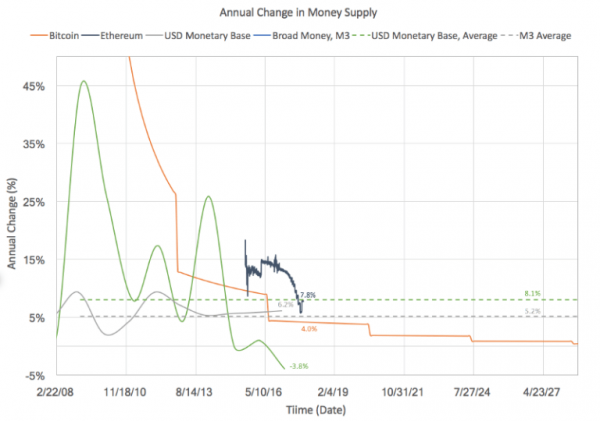

Другой важный тип издержек денег, который мы рассмотрим, – это инфляция, вызванная изменениями денежной массы. Деньги используются как средство транзакций, и большинство людей держат деньги, а не физический товар или объект инвестиций, в ожидании необходимости участия в коммерческих сделках. Однако существуют неявные издержки владения деньгами вместо других активов, связанные со снижением покупательной способности со временем из-за увеличения денежной массы, или инфляцией. Какие издержки мы несём как потребители, используя доллары, в сравнении с криптовалютами? На следующем графике показаны изменения денежной базы долларов США, широкой денежной массы долларов, Биткоина и Эфириума.

Изменения денежной массы

Изменения денежной массы

К сожалению, из-за ряда бухгалтерских трюков Федеральной резервной системы (ФРС) сложно точно определить, какой показатель денежной массы наиболее уместен для сравнения Биткоина и Эфириума. Я изначально использовал сообщаемый темп инфляции, но, как заметили некоторые смышлёные читатели, это не очень хороший показатель, в частности из-за так называемой гедонистической поправки. ФРС использует её в попытке отразить тот факт, что качество приобретаемых нами товаров со временем растёт. Хотя автомобиль становится дороже, дело не в инфляции, а в улучшенном качестве. У такого аргумента есть свои достоинства, однако чрезвычайно сложно найти хороший способ измерения качественных изменений. Так что на самом деле это никак не связанный с деньгами рычаг, который ФРС может использовать практически неограниченными и неизвестными способами для преуменьшения реальной инфляции из-за изменения денежной массы. Так какой показатель более уместен? Например, денежная база, показанная зелёным.

Денежная база – это общее количество валюты в обращении. Она более пригодна для сравнения с предложением Биткоина и Эфириума, но всё же отражает не всю картину. Дело в том, что коммерческие банки могут использовать депозиты для создания новых кредитов с частичным обеспечением. Это значит, что если банк получит депозит на $100, он может, согласно правилам ФРС, выдать новых кредитов на $1000. Кроме того, депозиты неявно страхуются от дефолта Федеральной корпорацией по страхованию вкладов (FDIC) или федеральным правительством. Таким образом, так как резервные требования диктуются ФРС, а депозиты страхуются правительством, эффективным показателем изменения денежной массы будет не денежная база, а общие депозиты. Общие депозиты известны как широкая денежная масса, или М3, изображённая серым. Денежная масса М3 – вероятно, лучший показатель для этого сравнения.

В настоящее время ежегодное изменение денежной массы доллара, Биткоина и Эфириума составляет 6,2%, 4,0% и 7,8% соответственно. Денежная политика Биткоина чётко определена и фиксирована его протоколом. Поэтому мы точно знаем, какой будет инфляция в будущем, пока не приблизится к нулю, когда будет добыт 21 млн. биткоинов. Это позволяет нам увидеть, что в июне 2020 г. инфляция Биткоина, 1,7%, будет намного ниже 30-летнего среднего темпа изменения денежной массы долларов США (М3), 5,2%. Денежная политика Эфириума несколько менее ясна и меняется на основе консенсуса сообщества. Заявленная цель – снизить в будущем инфляцию Эфириума до 0,5% после внедрения доказательства доли владения, что, скорее всего, произойдёт в ближайшие 18 месяцев.

Таким образом, сегодня Биткоин – явный победитель в плане инфляционных издержек. Однако через 2,5 года и у Биткоина, и у Эфириума инфляция будет намного ниже, чем у доллара, так что держать их и использовать в качестве денег будет выгоднее.

Заключение

В настоящем анализе я сосредоточился только на двух типах прямых издержек денег: транзакционных и инфляционных. Конечно, с использованием денег связаны также косвенные издержки, такие как издержки на заключение сделки, страховку от мошенничества, финансирование, будущую стоимость и волатильность. Надеюсь, в ближайшем будущем у меня появится время на сравнение косвенных издержек. Какие выводы можно сделать из вышесказанного? Биткоин дешевле для многих транзакций, чем традиционные методы, тогда как Эфириум дешевле для всех типов транзакций. Сейчас у Биткоина самая низкая инфляция, 4%, и через 2,5 года она будет составлять 1,5%. Кроме того, денежная политика Биткоина и Эфириума предполагает, что их инфляция уже или в скором будущем будет намного ниже среднего исторического темпа инфляции доллара США. Это значит, что в плане транзакционных издержек криптовалюты лучше, чем фиат, а их инфляционные издержки либо уже ниже, либо будут ниже. Поэтому Биткоин и Эфириум – это значительно более дешёвая и эффективная форма денег, чем американский доллар.

Источник: cryptocurrency.tech