Сегодня у нас вторая статья из цикла, посвящённого размышлениям об основах Биткойна и криптовалют в целом. Позвольте пройтись по истории финансовых кризисов, которые периодически назревают в столь несовершенной существующей монетарной системе. Не забудьте просмотреть первую часть, и следите за обновлениями, чтобы не пропустить последующие статьи этой серии.

Оглавление

Внезапно — Часть 1: Биткойн, а не блокчейн

Продолжение следует…

В августе в Джексон-Хоул, штат Вайоминг, прошёл ежегодный экономический симпозиум, где собираются банкиры из центробанков, экономисты от истеблишмента, журналисты и прочие, чтобы обсудить системные проблемы экономики. Кажется, будто они постоянно ищут ответ, но не находят, – извечная дилемма Джексон-Хоул. Это событие всегда сопровождается большой помпой, и этот год не был исключением. Пожалуй, весь этот спектакль хорошо резюмировал Лоуренс Саммерс, бывший министр финансов США и также бывший президент Гарвардского университета. В серии постов в Твиттере из 28 частей Саммерс подверг сомнению ряд фундаментальных допущений экономического мейнстрима, к которому сам же и принадлежит. Играя в салки вслепую, Саммерс немного приблизился к цели, но всё ещё ищет не в той стороне. Возможно, он идентифицировал симптомы проблемы, но, как и большинство мейнстримных экономистов, так и не задал очевидный вопрос. Может ли весь аппарат политики центральных банков быть основополагающей причиной проблемы, а не постоянно ускользающим решением?

Базовый вопрос Саммерса: могут ли центральные банки, какими мы их знаем, быть главным инструментом макроэкономической стабилизации в индустриальном мире в течение следующего десятилетия? Саммерс сомневается в этом, но что если лучший вопрос – не являются ли центральные банки главной причиной макроэкономической нестабильности? Со времени финансового кризиса главным инструментом, который использовали центральные банки в попытке стабилизировать экономику и искусственно создать инфляцию, было количественное смягчение. План был следующим: увеличить денежную массу, снизить процентные ставки и провести рефляцию цен активов, чтобы можно было поддерживать существующие уровни и создавать ещё больше долга.

Тем не менее, несмотря на рекордно низкие процентные ставки, глобальная экономика снова стала ухудшаться, и многие, естественно, усомнились в эффективности количественного смягчения. Как отмечает Саммерс, то, что долгое время преподносилось как аксиома, теперь вызывает сомнения. Вопреки распространённому мнению, количественное смягчение на самом деле создаёт нестабильность, которой оно должно было избегать. Если понять его базовый механизм, становится ясно, что количественное смягчение всегда было тщетной затеей. Как пишет Нассим Талеб в предисловии к книге «Краткая история денег», макроэкономические эксперты не только не являются экспертами, но даже не догадываются об этом.

«За последний месяц риск вхождения экономики в существенную рецессию, похоже, снизился», – Бывший председатель Федеральной резервной системы (ФРС) США Бен Бернанке, июнь 2008 г.

История неоднократно показывала, что эксперты ограничены в собственной области специализации, однако политика вроде количественного смягчения продолжает преследоваться, главным образом, потому что макроэкономика и центральные банки – это, как описывает Талеб, монокультура. Мейнстримная политическая позиция начинается с допущения, что центральные банки – это ядро функционирования экономики, и далее дискуссии фокусируются на том, на какие рычаги нажимать и как лучше всего управлять экономикой посредством центрального банковского планирования. Активное управление денежной массой посредством количественного смягчения принимается как данность; вопрос не в том, нужно ли это делать, а в том, когда и в какой мере.

История неоднократно показывала, что эксперты ограничены в собственной области специализации, однако политика вроде количественного смягчения продолжает преследоваться, главным образом, потому что макроэкономика и центральные банки – это, как описывает Талеб, монокультура. Мейнстримная политическая позиция начинается с допущения, что центральные банки – это ядро функционирования экономики, и далее дискуссии фокусируются на том, на какие рычаги нажимать и как лучше всего управлять экономикой посредством центрального банковского планирования. Активное управление денежной массой посредством количественного смягчения принимается как данность; вопрос не в том, нужно ли это делать, а в том, когда и в какой мере.

Однако есть и противоположная экономическая точка зрения, утверждающая, что сама функция центрального банка и активное управление денежной массой вредны для экономики. Данная оппозиционная точка зрения не может на практике сосуществовать с центральным банком, поскольку она представляет антитезу самой его функции, и именно поэтому существует монокультура и другой курс не рассматривается. Экономические споры, разворачивавшиеся в течение XX века, окончились торжеством того, что стало текущей мейнстримной позицией. Результатом стала экономическая система, сильно зависящая от денежного обесценивания и создания кредита, которые достигаются посредством количественного смягчения.

Однако есть и противоположная экономическая точка зрения, утверждающая, что сама функция центрального банка и активное управление денежной массой вредны для экономики. Данная оппозиционная точка зрения не может на практике сосуществовать с центральным банком, поскольку она представляет антитезу самой его функции, и именно поэтому существует монокультура и другой курс не рассматривается. Экономические споры, разворачивавшиеся в течение XX века, окончились торжеством того, что стало текущей мейнстримной позицией. Результатом стала экономическая система, сильно зависящая от денежного обесценивания и создания кредита, которые достигаются посредством количественного смягчения.

Теперь, когда существует Биткойн, это не просто тема интеллектуальных дискуссий. Теперь у нас есть две конкурирующие, резко контрастирующие денежные системы: одна пытается создать стабильность путём активного управления денежной массой, тогда как другая допускает промежуточную волатильность в интересах сохранения фиксированного предложения. Последние десять лет лишённый внешней поддержки новый амбициозный проект постепенно отвоёвывал территории у упрочившейся системы, о чём свидетельствует его принятие и стабильный рост стоимости относительно других валют. Выбор Биткойна означает отказ от количественного смягчения, и хотя путь может оказаться волатильным, долгосрочная тенденция продолжится, поскольку центральные банки продолжают использовать тот самый инструмент, которого Биткойн не допускает.

Пытаясь быть источником макроэкономической стабилизации, центральные банкиры невольно создают волатильность посредством манипуляции денежной массой. Из-за манипуляции предложением денег все глобальные механизмы ценообразования искажаются. Как описывает Хайек в статье «Использование знаний в обществе», ценовой механизм – это величайшая система распространения информации в мире. Когда ценовой механизм искажается, в экономической системе распространяются ложные сигналы, и результатом является дисбаланс спроса и предложения, что в конечном итоге создаёт нестабильность и хрупкость. Сегодня нестабильность, главным образом, создаётся и поддерживается количественным смягчением. Финансовый кризис ясно показал, что размеры кредитной системы нестабильны и непомерны. Вместо того чтобы позволить системе естественным образом сократить долю заёмных средств, ФРС провела рефляцию цен активов и способствовала дальнейшей кредитной экспансии, чтобы можно было поддерживать существующие уровни долга. По сути, подход центральных банков к решению проблемы чрезмерного количества долга сводится к созданию ещё большего долга, который и был изначальным источником нестабильности. К счастью, Биткойн это решает.

Пытаясь быть источником макроэкономической стабилизации, центральные банкиры невольно создают волатильность посредством манипуляции денежной массой. Из-за манипуляции предложением денег все глобальные механизмы ценообразования искажаются. Как описывает Хайек в статье «Использование знаний в обществе», ценовой механизм – это величайшая система распространения информации в мире. Когда ценовой механизм искажается, в экономической системе распространяются ложные сигналы, и результатом является дисбаланс спроса и предложения, что в конечном итоге создаёт нестабильность и хрупкость. Сегодня нестабильность, главным образом, создаётся и поддерживается количественным смягчением. Финансовый кризис ясно показал, что размеры кредитной системы нестабильны и непомерны. Вместо того чтобы позволить системе естественным образом сократить долю заёмных средств, ФРС провела рефляцию цен активов и способствовала дальнейшей кредитной экспансии, чтобы можно было поддерживать существующие уровни долга. По сути, подход центральных банков к решению проблемы чрезмерного количества долга сводится к созданию ещё большего долга, который и был изначальным источником нестабильности. К счастью, Биткойн это решает.

Что такое количественное смягчение?

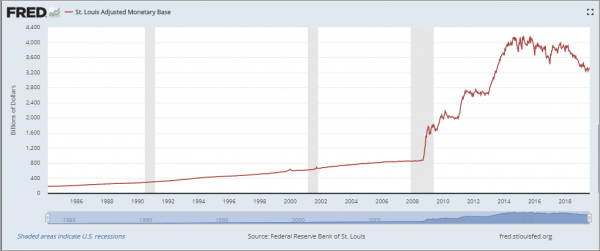

Если по-простому, то количественное смягчение – это технический термин, описывающий то, как ФРС создаёт новые доллары. Формально это не «печатание денег», но, в сущности, это то же самое. ФРС создаёт новые цифровые доллары в реестре (буквально из воздуха) и использует их для покупки финансовых активов, таких как облигации Казначейства США (госдолг) или ипотечные ценные бумаги. После финансового кризиса ФРС влила в банковскую систему посредством количественного смягчения $3,6 трлн, упятерив размер своего баланса. Как следствие, в банковской системе стало больше долларов в виде банковских резервов, которые могут использоваться для кредитования или покупки других активов. Попросту говоря, долларов стало больше, из-за чего стоимость каждого отдельного доллара упала.

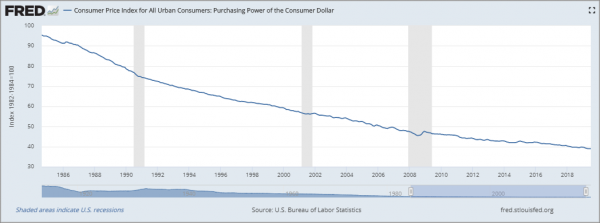

Количественное смягчение – основополагающая причина того, почему завтра вы сможете купить за ваши доллары меньше, чем сегодня. Эффект количественного смягчения постепенно распространяется в экономике посредством экспансии кредитной системы. Другими словами, количественное смягчение позволяет банкам выдавать всё больше кредитов; на каждый доллар, созданный посредством количественного смягчения, может создаваться в несколько раз больше кредита. Этот кредит (в виде автокредитов, ипотеки, студенческих займов и т. д.) затем используется для покупки товаров в реальной экономике, что вызывает рост цен товаров и спад относительной стоимости доллара.

Количественное смягчение – основополагающая причина того, почему завтра вы сможете купить за ваши доллары меньше, чем сегодня. Эффект количественного смягчения постепенно распространяется в экономике посредством экспансии кредитной системы. Другими словами, количественное смягчение позволяет банкам выдавать всё больше кредитов; на каждый доллар, созданный посредством количественного смягчения, может создаваться в несколько раз больше кредита. Этот кредит (в виде автокредитов, ипотеки, студенческих займов и т. д.) затем используется для покупки товаров в реальной экономике, что вызывает рост цен товаров и спад относительной стоимости доллара.

Работает ли количественное смягчение?

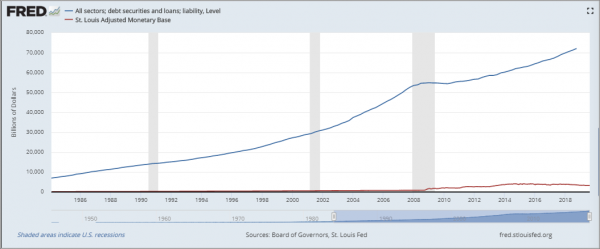

Если кратко, то нет. Хотя многие считают, что количественное смягчение было необходимым, оно лишь отсрочило решение проблемы и гарантировало, что в будущем будет необходимо ещё большее количественное смягчение. Основополагающей причиной кризиса было то, что финансовая система стала перегруженной заёмными средствами. На момент финансового кризиса на каждый доллар в банковской системе приходилось в 150 раз больше кредита (см. отчёты ФРС Z.1 и H.8). Долга было слишком много, а долларов – слишком мало, что было непрямым следствием поддержания ФРС экономического дисбаланса. С каждым рецессионным экономическим циклом на протяжении десятилетий, предшествовавших кризису, ФРС увеличивала предложение долларов, чтобы снизить процентные ставки и способствовать кредитной экспансии. Вместо того чтобы позволить системе скорректировать курс в рамках естественного функционирования рынка, неизменной реакцией ФРС была рефляция цен активов путём увеличения денежной массы, что позволяло поддерживать существующие уровни долга и создавать ещё больше кредита.

Посредством этой функции ФРС невольно вызвала нестабильность, существовавшую в системе в 2008 г., поскольку были созданы условия, десятилетиями позволявшие накапливаться огромному долгу. Хотя подобная политика преследовалась десятилетиями, финансовый кризис создал ситуацию, спровоцировавшую более радикальную реакцию ФРС. По сути, ФРС нуждалась в более масштабных мерах, и в ответ на рыночную нестабильность она увеличила предложение долларов на $3,6 трлн, чтобы отсрочить надвигающийся финансовый крах. В этот раз ситуация отличалась. Хотя везде писали о кризисе субстандартных ипотек, реальной проблемой был совокупный эффект поддерживаемого дисбаланса кредитной системы, накопившегося за многие циклы, и общая степень перегруженности системы кредитом.

В экономике ФРС кредитная система стала предельным ценовым механизмом. И поскольку в полномочия ФРС входит поддержание ценовой стабильности, она должна неявно поддерживать размер кредитной системы, чтобы сохранялся общий уровень цен. Во время финансового кризиса кредитная система начала сокращаться, а цены активов быстро и неупорядоченно падали. Чтобы обратить вспять этот эффект, ФРС была вынуждена резко увеличить денежную массу (количественное смягчение) в попытке сохранить размер кредитной системы. Даже когда пик кризиса был пройден, ФРС посчитала необходимым влить триллионы новых долларов, чтобы продолжить поддерживать слабую систему, несмотря на признание ограничений своих инструментов денежной политики. Таков порочный круг ФРС: даже понимая, что это неправильно, ФРС по умолчанию предпочитает увеличивать, а не сокращать количественное смягчение.

В экономике ФРС кредитная система стала предельным ценовым механизмом. И поскольку в полномочия ФРС входит поддержание ценовой стабильности, она должна неявно поддерживать размер кредитной системы, чтобы сохранялся общий уровень цен. Во время финансового кризиса кредитная система начала сокращаться, а цены активов быстро и неупорядоченно падали. Чтобы обратить вспять этот эффект, ФРС была вынуждена резко увеличить денежную массу (количественное смягчение) в попытке сохранить размер кредитной системы. Даже когда пик кризиса был пройден, ФРС посчитала необходимым влить триллионы новых долларов, чтобы продолжить поддерживать слабую систему, несмотря на признание ограничений своих инструментов денежной политики. Таков порочный круг ФРС: даже понимая, что это неправильно, ФРС по умолчанию предпочитает увеличивать, а не сокращать количественное смягчение.

«Я вполне готов принять аргумент о том, что денежная политика – это не главный инструмент, что это не главная проблема экономики; но наш долг – делать всё возможное, оказывать смягчающее влияние, помогать чем можем, даже если мы не можем решить фискальные, структурные и другие проблемы». – Бен Бернанке, бывший председатель ФРС, август 2011 г.

«Я не думаю, что денежная политика в буквальном смысле полностью неэффективна. Думаю, можно увидеть влияние на финансовые рынки, что, в свою очередь, должно сказываться на богатстве, уверенности и некоторых других решающих факторах расходования и производства. Если эффект слабее, то это может служить аргументом в пользу увеличения, а не уменьшения стимулирования». – Бен Бернанке, бывший председатель ФРС, сентябрь 2011 г.

Отвечая количественным смягчением, ФРС способствовала большой экспансии кредитной системы, и так уже перегруженной долгом. Сегодня американская кредитная система поддерживает примерно $73 трлн долга с фиксированными сроками, что соответствует увеличению на $20 трлн (+40%) с докризисного уровня (отчёт ФРС Z.1, с. 7). Этому долгу противопоставлено всего $1,7 трлн, реально существующих в банковской системе (отчёт ФРС H.8). Как следствие, долга по-прежнему слишком много, а долларов – слишком мало. Поскольку количественное смягчение способствует созданию триллионов долларов нового долга, оно больше напоминает наркотик, чем лекарство. Чем больше оно применяется к финансовой системе, тем более зависимой от него становится эта система и тем хуже будет при его отмене.

Биткойн это решает

До 2009 г. все были вынуждены использовать эту систему, так как действенных альтернатив не было. Но теперь такую альтернативу представляет Биткойн, существующий в значительной степени как реакция на глобальное количественное смягчение. Более простого объяснения существованию Биткойна не найти. Хотя Биткойн представлял бы лучшую альтернативу даже в отсутствие количественного смягчения, глобальное денежное обесценивание, произошедшее в ответ на кризис, усиливает контраст. Именно благодаря этому контрасту существование Биткойна намного более интуитивно понятно. Биткойн в буквальном смысле существует, потому что очень умные люди идентифицировали проблему и взялись за её решение. Биткойн представляет лучшее решение денежной проблемы.

До 2009 г. все были вынуждены использовать эту систему, так как действенных альтернатив не было. Но теперь такую альтернативу представляет Биткойн, существующий в значительной степени как реакция на глобальное количественное смягчение. Более простого объяснения существованию Биткойна не найти. Хотя Биткойн представлял бы лучшую альтернативу даже в отсутствие количественного смягчения, глобальное денежное обесценивание, произошедшее в ответ на кризис, усиливает контраст. Именно благодаря этому контрасту существование Биткойна намного более интуитивно понятно. Биткойн в буквальном смысле существует, потому что очень умные люди идентифицировали проблему и взялись за её решение. Биткойн представляет лучшее решение денежной проблемы.

Поскольку существующая финансовая система по-прежнему зависима от кредитного рычага, будущее количественное смягчение не просто вероятно, а предопределено. В отношении будущего количественного смягчения ФРС и других центральных банков мира актуален разве что вопрос «когда». В 2008 г. кредитная система была нестабильной и неустойчивой. Вследствие количественного смягчения она сильно увеличилась и теперь поддерживает на $20 трлн больше долга только в США. Каждый раз, когда ФРС или любой другой центральный банк объявляет о новом раунде количественного смягчения, это рыночный сигнал, подтверждающий, почему существует Биткойн. Всё дело в выборе между валютой, постоянно и систематически обесцениваемой центральным банком, и валютой с фиксированным предложением, не подлежащей манипуляции. Биткойн – это противовес и путь выхода из проблемы количественного смягчения.

В своей речи на церемонии вручения Нобелевской премии по экономике в 1974 г., озаглавленной «Иллюзия знания», Фридрих Хайек постулирует основные причины того, почему разрозненные знания всех участников рынка превосходят те знания, которыми обладает какой бы то ни было отдельно взятый ум. С помощью этого аргумента он объясняет, почему преобладающая макроэкономическая теория и денежная политика, которой руководствуются центральные банки, по своей сути несовершенны, а также почему инструменты, используемые центральными банками, такие как количественное смягчение, приносят больше вреда, чем пользы. Настоятельно рекомендую прочитать речь целиком, поскольку она предоставляет альтернативный взгляд в сравнении с монокультурой современной экономической политики. Наша текущая система доверяет распределение триллионов долларов всего нескольким людям. Дело не в том, что эти люди обладают недостаточным знанием, а в том, что любая малая группа людей неизбежно обладает намного меньшим знанием, чем сотни миллионов человек, из которых состоит экономика.

При попытке управлять экономикой посредством манипуляции денежной массой не только знание множества заменяется знанием небольшой группы, но коллективная база знаний в целом искажается. Механизм, управляющий спросом и предложением, больше не может эффективно функционировать, что создаёт дисбаланс, который может поддерживаться только за счёт дальнейшей манипуляции рынком. Конечное отрицательное влияние на экономику намного больше, чем было бы в отсутствие вмешательства центральных банков. Финансовый кризис – это «нулевой пациент», и реакция в виде количественного смягчения сделала сегодняшнюю ситуацию лишь ещё более шаткой. Эффект первого порядка – это обесценивание валюты, но конечное следствие – это ухудшение базовой экономической структуры. Биткойн предназначен для того, чтобы исправить это, но не стоит ожидать гладкого и безболезненного перехода к нему с системы, перегруженной накопившимся за десятилетия дисбалансом.

Биткойн создаёт систему, делающую возможной неискажённую экономическую активность, что достигается с помощью фиксированной денежной массы, в конечном счёте управляемой механизмом рыночного консенсуса. Именно благодаря этому механизму консенсуса Биткойн не нуждается в сознательном контроле центральных банкиров и вместо этого полагается на распределённое знание всех участников рынка. Также он полностью доброволен. Если вам нравится ваша финансовая система, можете в ней оставаться (по крайней мере, пока). Тем не менее денежные системы сходятся к одному средству, поэтому если критическая масса сойдётся на биткойне как самом надёжном долгосрочном средстве сбережения, в будущем выбора может остаться меньше. Когда люди будут всё чаще предпочитать биткойн, проблемы существующей системы станут лишь более очевидными, что, скорее всего, ускорит потребность в количественном смягчении. Чем больше будет склонность хранить богатство в биткойне, тем меньше будет спрос на хранение богатства в активах, поддерживающих существующую систему. В сущности, всё более массовый переход на биткойн напрямую повлияет на системный кредитный импульс, что ускорит потребность старой системы полагаться на количественное смягчение для поддержания самой себя.

Биткойн – хитрый способ обойти экономическую систему ФРС непосредственно за счёт старой системы. И промежуточным следствием перехода к Биткойну вполне может быть макроэкономическая волатильность. Биткойн могут ошибочно обвинять в бедах старой системы, но синдром отмены – это всегда болезненный, но необходимый процесс. Тусовке из Джексон-Хоул это может не понравиться, но на другой стороне будут ждать положительные следствия. К тому же, сейчас всё в руках свободного рынка.

Не забывайте следить за новостями, так как это всего лишь вторая часть нашей крупной серии.

Источник

Источник: bitnovosti.com

У майнеров есть причина следовать этому правилу длиннейшей цепочки, потому что они получат награду в 12,5 биткойна, только если их блок станет частью консенсусного блокчейна. И поскольку большинство других узлов сети следуют этому правилу, высоки шансы, что блок будет принят, если он будет построен на конце блока, который уже принадлежит более длинной цепочке.

Это, конечно, при условии, что проблема «10 транзакций в секунду» будет решена. Пока она не решена, расчёты ещё проще: берём гистограмму размера транзакции в какой-нибудь Visa и режем по уровню 60000 самых крупных транзакций в день. Вот вам и предел дробления биткойна в текущей реализации, если он заменит платёжные системы.